如果全球市场崩溃 这就是最便宜的对冲方式

没人整天期望大灾难会来临,但当灾难真的来临之时,你最好该知道如何保护自己。

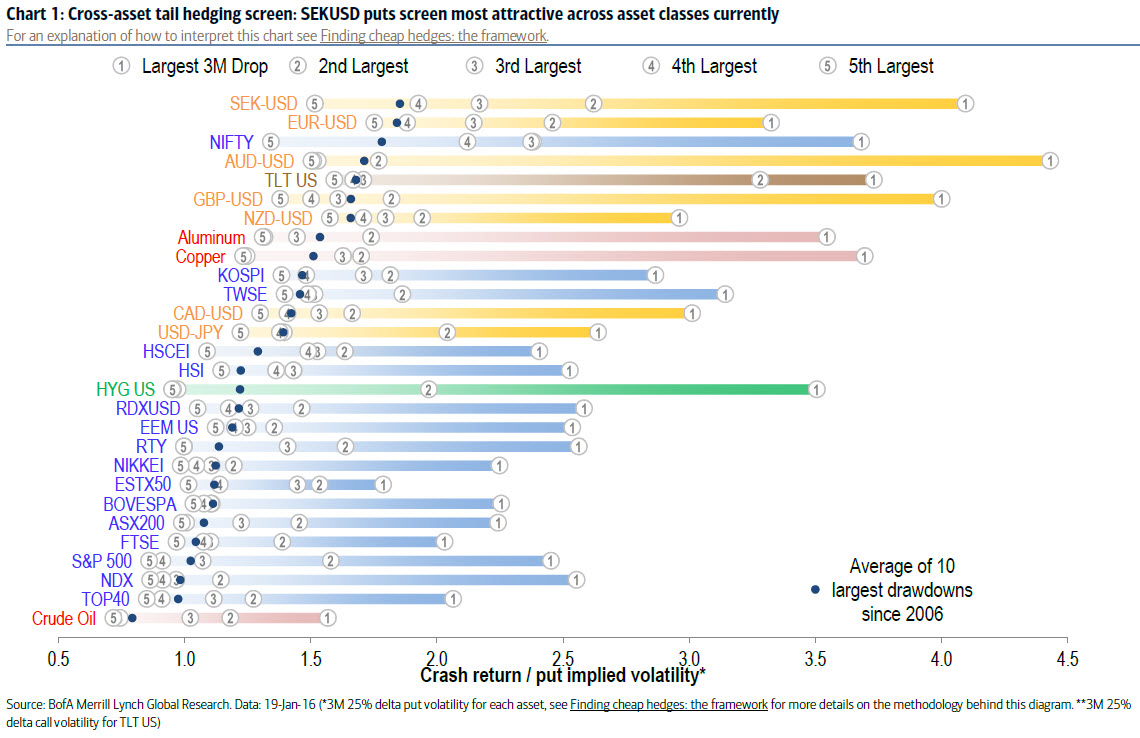

美银美林(BofA Merrill Lynch)的衍生品分析师Benjamin Bowler总结了过去几次市场出现“崩盘”时(2006年以来商品市场10次最大的回撤),使用跨资产期权进行对冲的结果,从中投资者可以发现,最“实惠”的对冲方法是使用外汇资产的期权,而外汇资产中又尤以买入瑞典克朗对美元这一货币对的看空价外期权效果最佳。

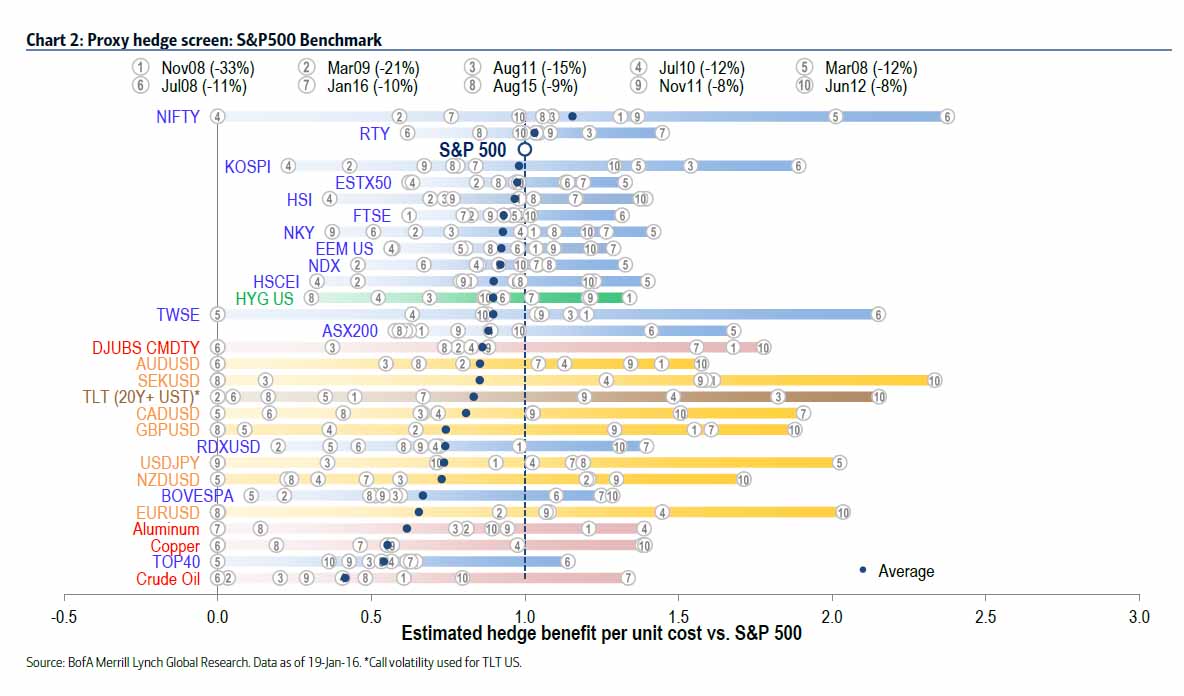

若用股指期权来对冲的话,印度NIFTY指数的看空期权表现最佳,韩国KOSPI看空期权的效果也相对不错。而直接用标普500或纳指的看空期权来对对冲的话,成本较高,属于最不合算的对冲方法:

图注:横轴代表平均对冲收益除以成本(EHBC);数字1~5代表只显示前五个收益最大的案例

图注:横轴代表平均对冲收益除以成本(EHBC);数字1~5代表只显示前五个收益最大的案例

若要寻找到合适的跨类对冲资产,这种资产需要具备如下三个特征:

平均对冲收益除以成本(EHBC)>1,意味着比直接用资产自身的期权对冲要合算。在过去几次大跌中算出的平均对冲收益除以成本分布越近越好,意味着这种资产作为对冲选择有很好的一致性。

最小EHBC要>0,意味着基准风险低。

接下来,我们一起看一下Benjamin Bowler总结的对于具体资产的对冲选择表现:

对冲美股(标普500,S&P500)

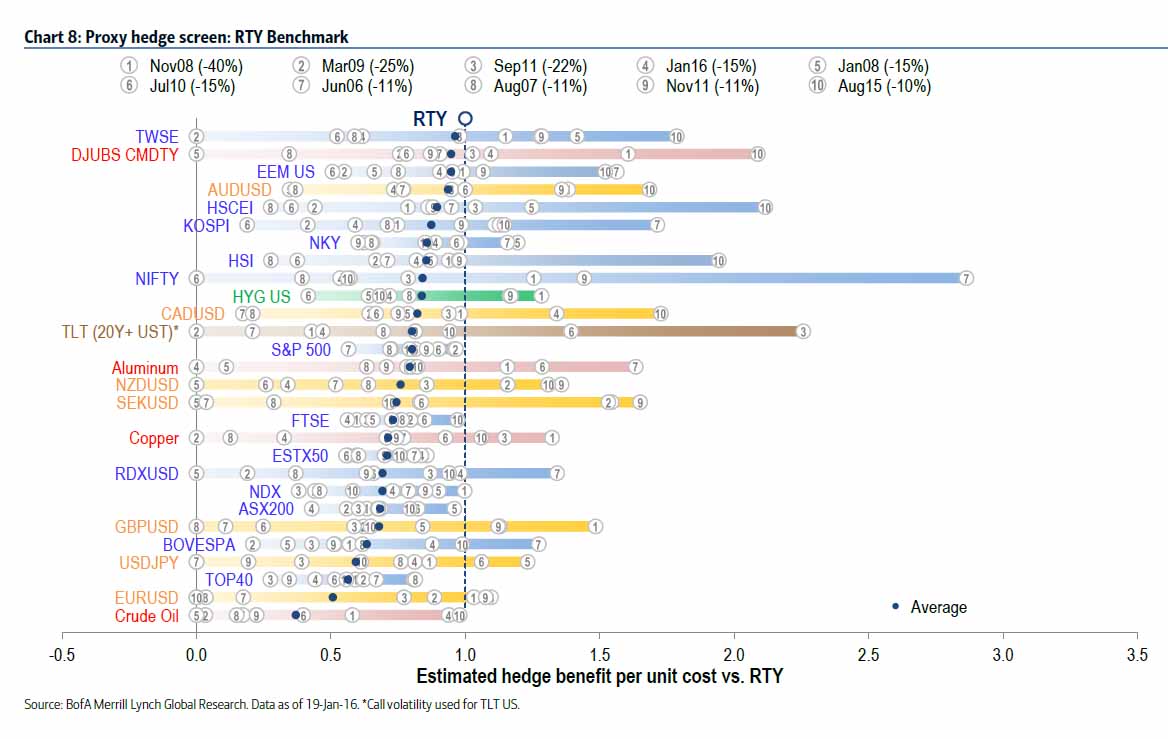

除了上文提到的印度NIFTY股指外,用罗素2000(RTY)的看空期权来对冲标普500显的颇为合算。例如在16年初的这波大跌里,RTY的看空期权要比标普500的“合算”45%,提供的收益是后者的1.5倍(数字7)。并且可以看出在06年以来的10次大跌里,RTY提供的保护有8次都大于等于标普500自身期权能提供的保护:

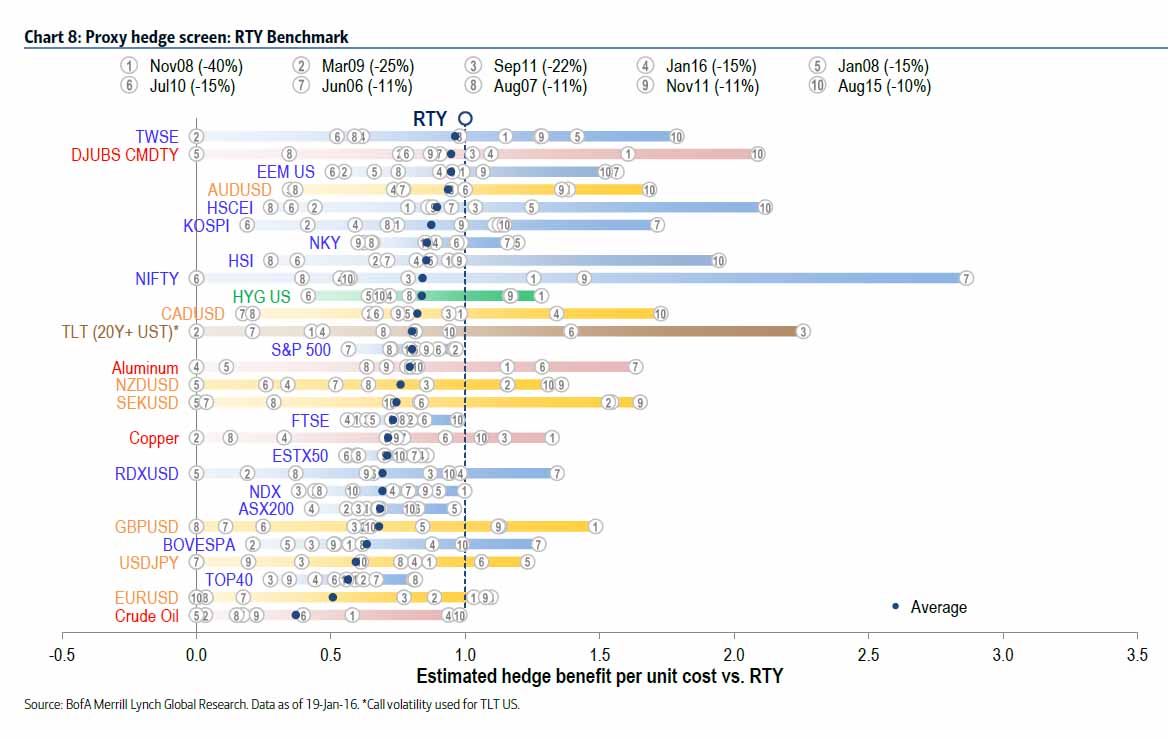

对冲美股中小盘(罗素2000,RTY)

不用尝试别的选项了,RTY对冲自己是最好的,并且RTY在对冲发达国家市场大盘股指中几乎是最合算的选项:

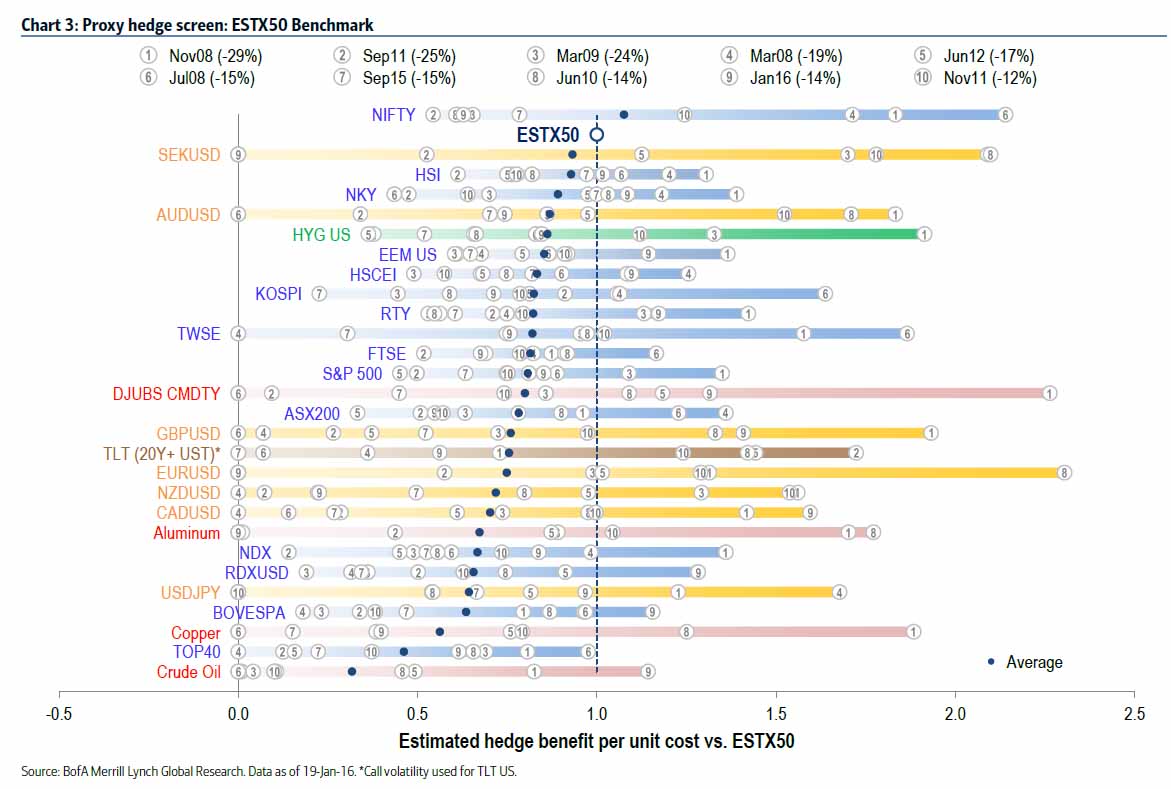

对冲欧洲股市(斯托克50,ESTX50)

NIFTY是最好的选择,平均提供比ESTX50看空期权8%的回报,但相比之下基准风险可能稍大:

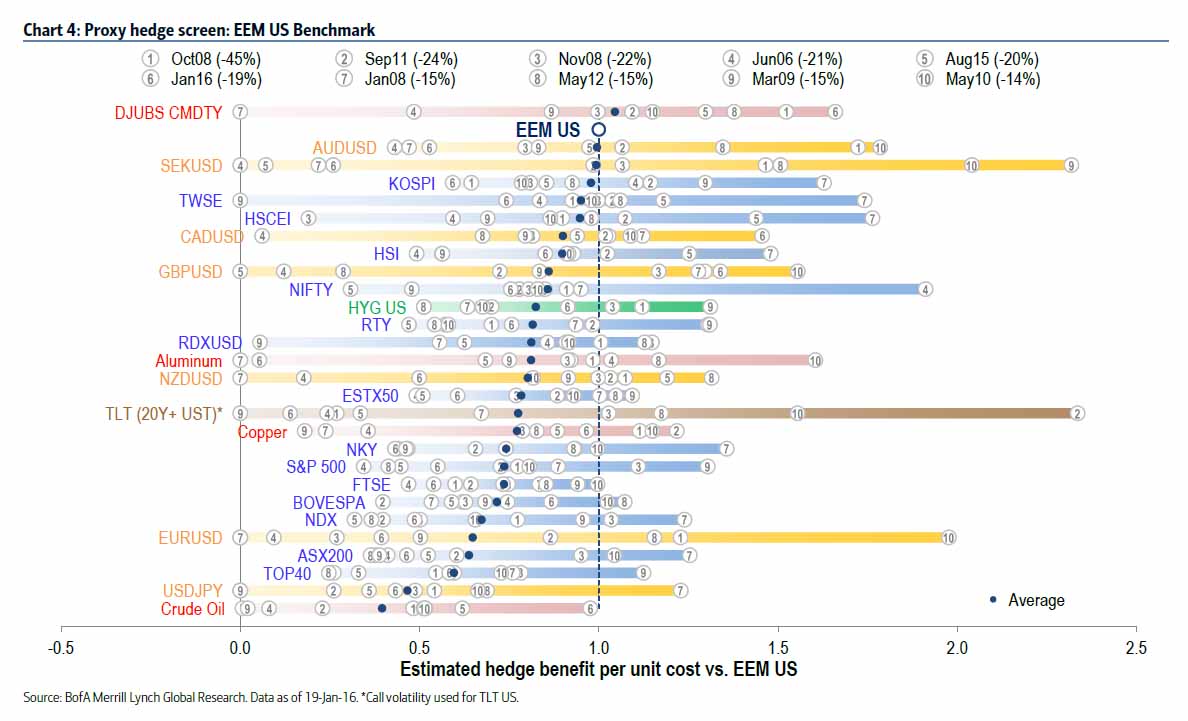

对冲新兴市场(MSCI Emerging Markets index,EEM)

在这里,DJUBS大宗商品指数成为最佳的跨资产对冲选择。在今年初的大跌中,DJUBS的看空期权可以提供比EEM自身的看空期权多66%的回报(数字6),并且该指数波动性较低,我们可以观察到最近的大宗商品除了原油以外相对还算平稳:

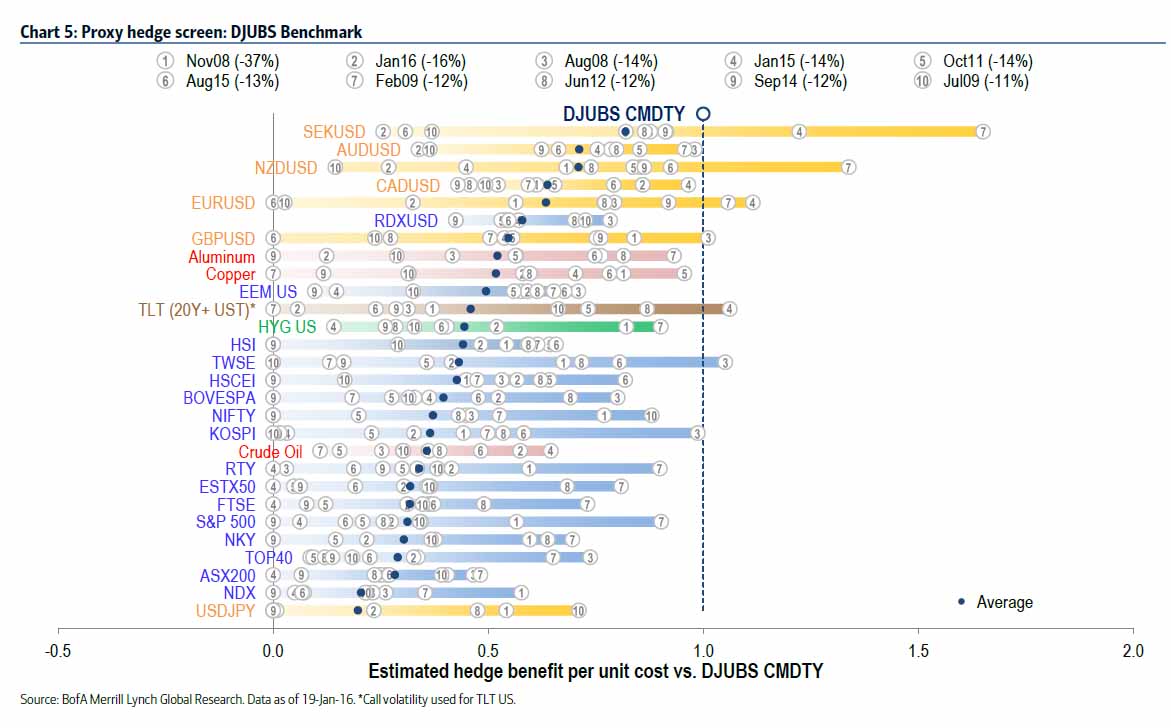

对冲大宗商品(道琼斯-瑞银大宗商品指数,DJUBS)

没有别的选项,自己的期权对冲自己是最好的,其他大多数的对冲选择都拥有非常高的基准风险:

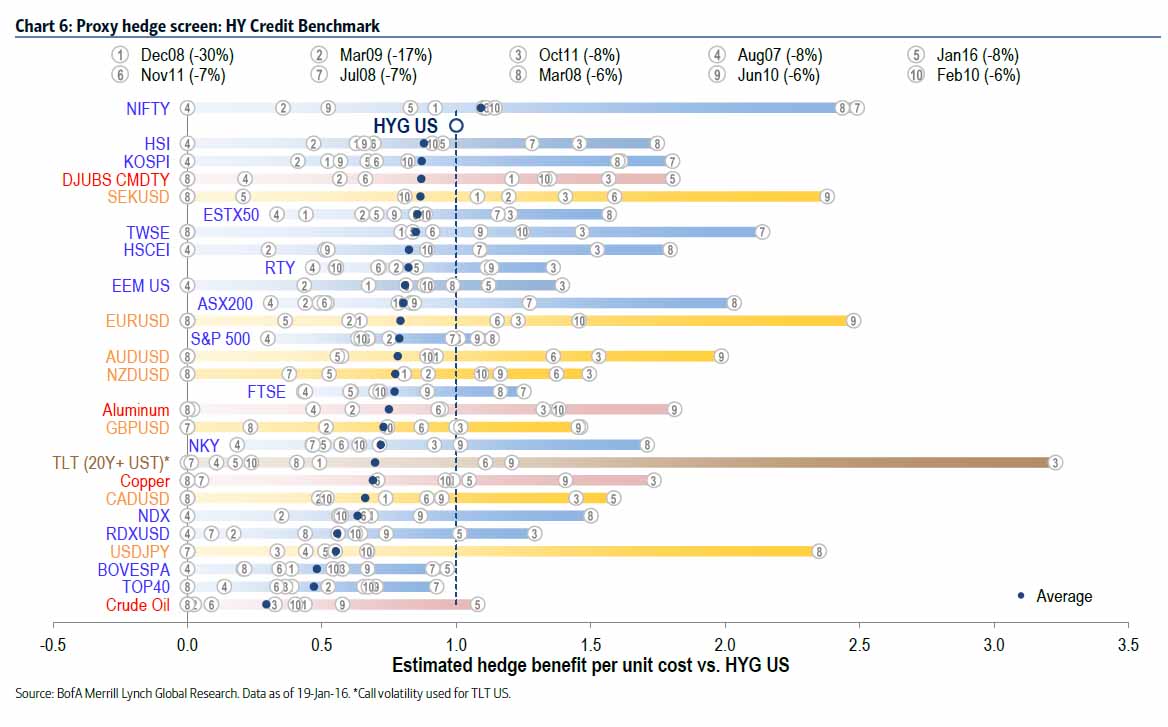

对冲高收益债券(HY)

多数替代对冲资产的基准风险很高:

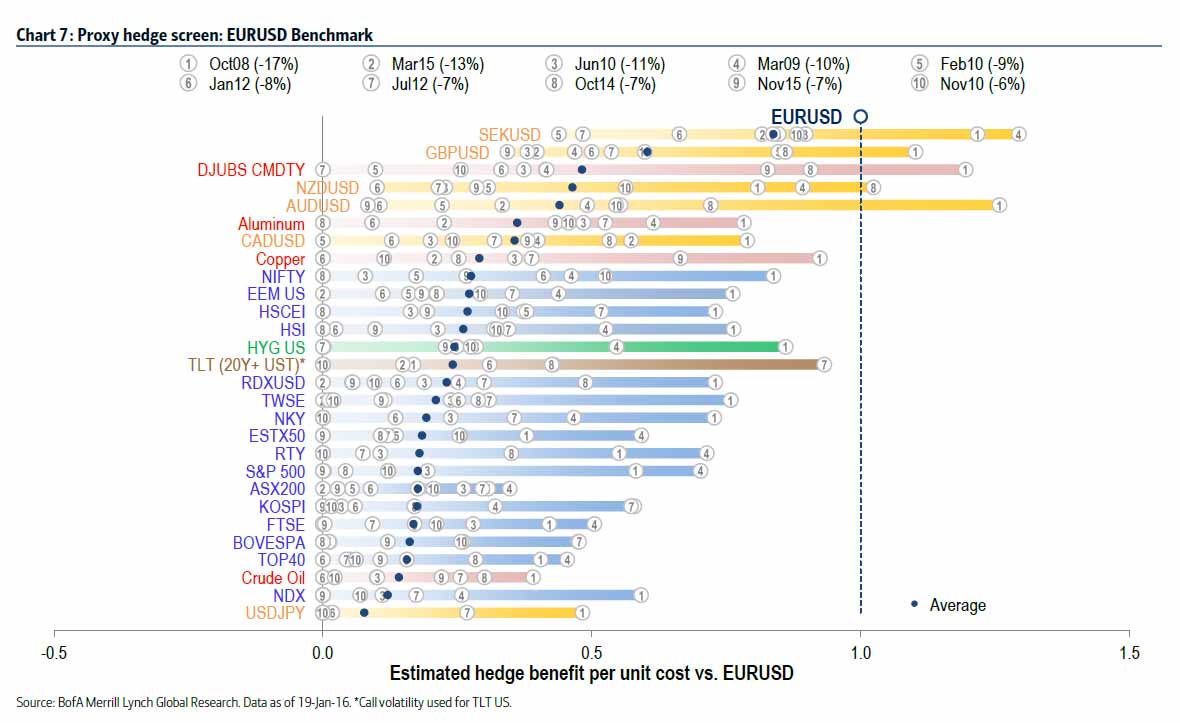

对冲欧元(EURUSD)

在全资产对冲中,欧元/美元的看空期权“合算”度名列第二,所以找不到替代资产对冲欧元并不奇怪,自己对冲自己是最好的选择:

对冲中国股票(恒生国企指数,HSCEI)

HSCEI的波动性太高,替代资产对冲无法提供足够的保护:

(责任编辑:yuan4ren)

(责任编辑:yuan4ren)