中国超融合厂商三甲出炉,华为、华云数据、新华三再次稳居中国超融合市场领导者

随着企业信息化的深入发展,云已成为诸多企业的核心战略。传统IT基础架构已无法满足企业敏捷变化的业务需求,正逐步被云架构模式取代。超融合作为私有云的一种实现路径,可以简化企业对于IT基础架构的管理,对于当下IT能力较弱的企业或需要提升管理效率的大公司分支机构是特别有价值的。据Gartner统计,目前,超融合在中国ICT市场的客户渗透率有20%-50%,是较为成熟的技术。

近日,中国权威ICT研究机构计世资讯(CCW Research)正式发布了《2020-2021年中国超融合产品市场研究报告》(以下简称《报告》),对中国超融合市场的发展特点和现状、市场竞争格局和行业用户需求及应用进行了分析研究。

从目前中国超融合市场的发展特点来看,在许多情况下,客户需要为不同的用例部署两个不同的软件定义解决方案,超融合通过增加软件定义存储(SDS)功能可以很好地规避限制集群节点数量的问题。与此同时,企业级超融合成为此次超融合技术升级的发力重点,模块化部署,企业级一致性架构,企业级一致性服务和管理为企业IT架构现代化、敏捷性和创新性带来空间。

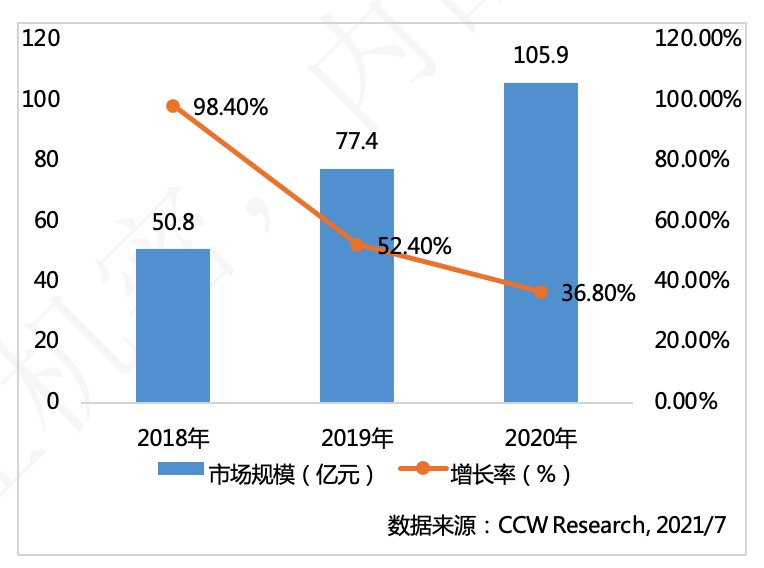

据《报告》统计,2020年国内超融合市场规模达105.9亿元,增速为36.8%。近三年,随着市场规模基数的增长,增速趋于放缓,但仍以较高的速度增长。

图1 2018-2020年中国超融合市场规模及增长

从市场的发展现状来看,当前,企业正在将投资从传统基础架构转向软件定义基础架构,以便实现更高的灵活性、更容易的资源配置和更低的管理成本。超融合系统正是这一转变的重要载体,因此超融合下游需求迅速增加。

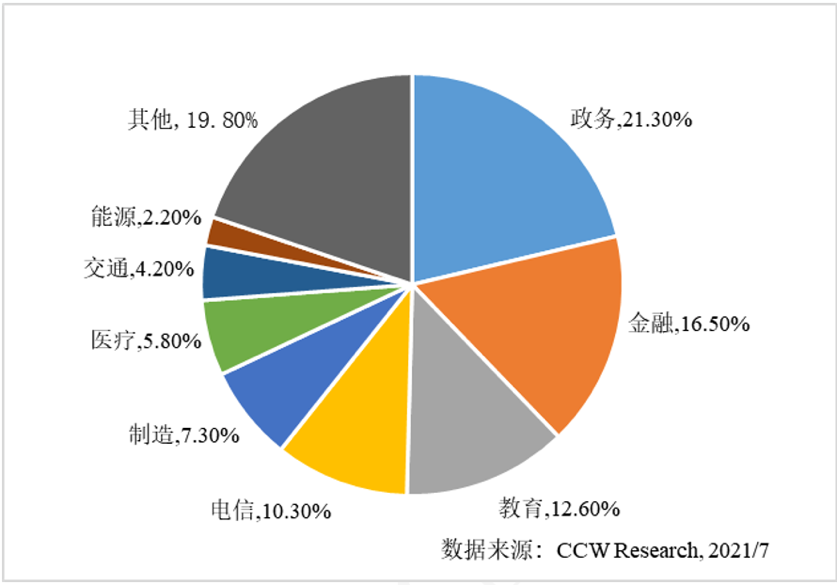

在信息技术产品国产化与业务应用场景云化浪潮下,超融合在可用性、可管理性、可扩展性的快速提升,不论是大型企业还是中小企业,都已经意识到超融合将成为大势所趋,纷纷考虑将超融合架构作为未来IT架构的主流形态。据《报告》统计,政务、金融、教育是采用超融合架构较多的行业,其规模占比排名前三位。政府部门存在国产化替代的需求,使得超融合成为虚拟化的潜在替代品。

图2 2020年中国超融合产品行业分布

2021年,我国信创产业实现了全面推广,“十四五”期间信创产业也将持续快速发展。相关部门、地方政府与头部企业正展开积极布局,形成以企业为主体、市场为导向、产学研用深度融合的信创产业体系,搭建完善的信创产业生态。超融合作为企业云化的新型解决方案,对信创数据中心和私有云的落地有重要意义。这个架构大幅提升了产品的稳定性,并缩短了产品成熟周期,让产品更快速地从可用变为好用。信创产业的发展对超融合产品产生新的需求。

此外,新基建概念的提出,边缘计算的兴起,以及国产化替代试点的陆续铺开,对超融合市场是重大利好,促进了超融合市场规模的扩大。

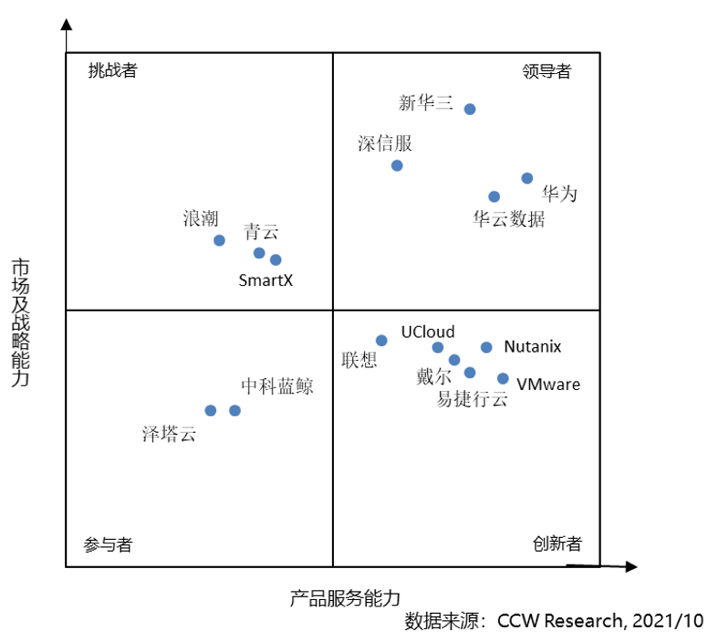

在市场竞争格局方面,《报告》对市场中各厂商进行了系统的评估,能够看到华为、新华三、华云数据、深信服凭借出色的产品服务能力和市场以及战略能力位居市场领导者的位置。SmartX、青云、浪潮等厂商在市场及战略能力中占据了重要的市场位置,是市场有力的挑战者。Nutanix、VMware、易捷行云EasyStack、戴尔、UCloud、联想等厂商在在产品或服务领域中有比较突出的创新点,在部分领域或应用场景中引领产品技术发展趋势,处于市场创新者的位置。

图3 2020年中国超融合重点厂商竞争力象限

随着“十四五“期间数字经济加速发展、大数据中心加快建设及信创产业规模持续扩大,超融合市场将迎来更大的发展空间。《报告》预测,未来五年,超融合市场将以20.4%的复合增长率持续增长,到2025年市场规模将达到267.5亿元。

从产品形态的发展看,未来超融合将从计算与存储的简单融合向全融合方向发展,这与云原生技术的不断发展密不可分。随着超融合软件兼容的硬件越来越多,市场对超融合的认知度越来越高,用户选择软件交付的意愿会越来越强。此外,云原生架构持续发展,超融合也将逐步实现安全管理的原生化。未来2年,超融合技术将实现从传统‘老三层’向现代‘新三层’的转型优化。具备全融合能力的新一代超融合基础设施将成为未来云计算的主要交付形态。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

(责任编辑:ysman)